让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

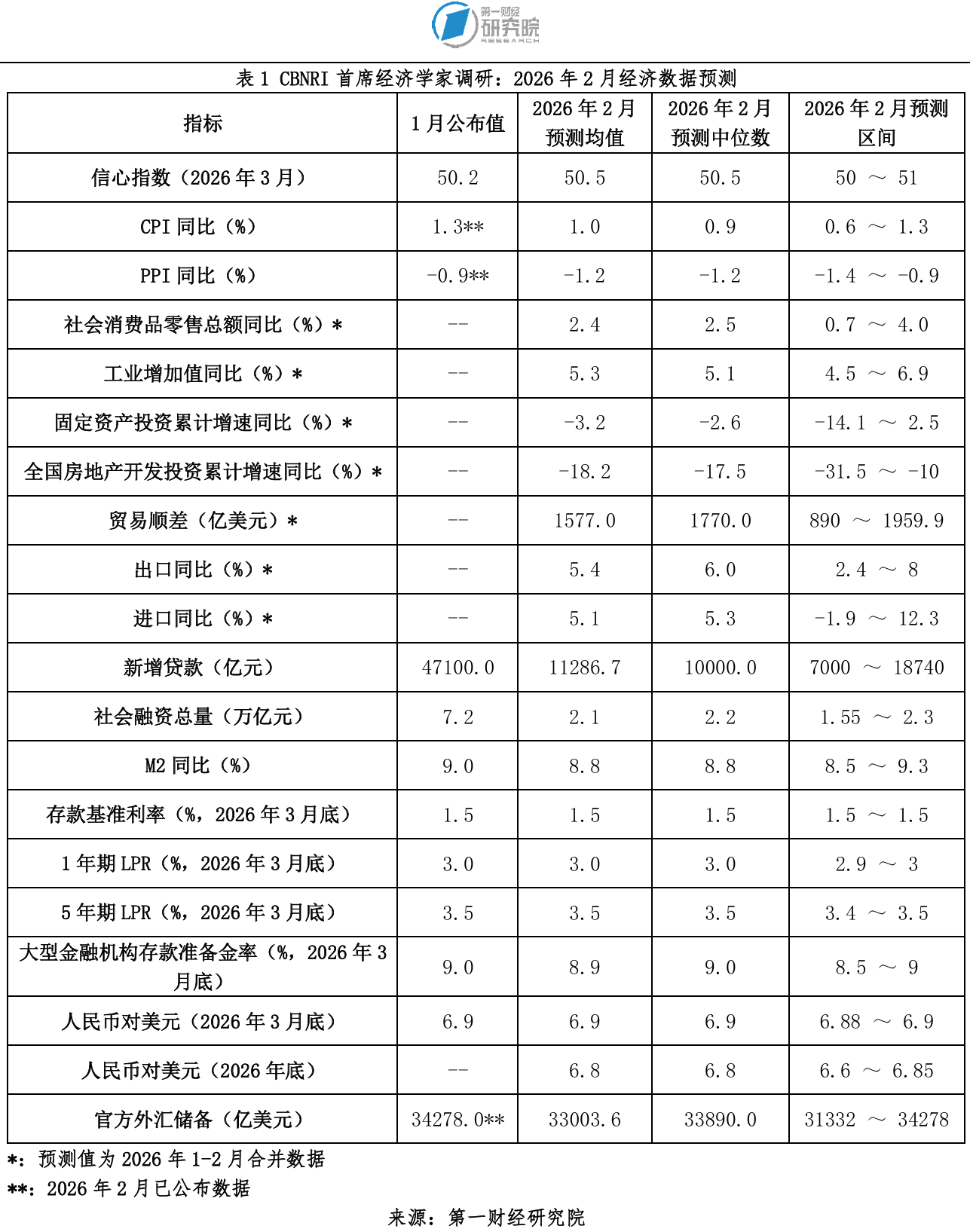

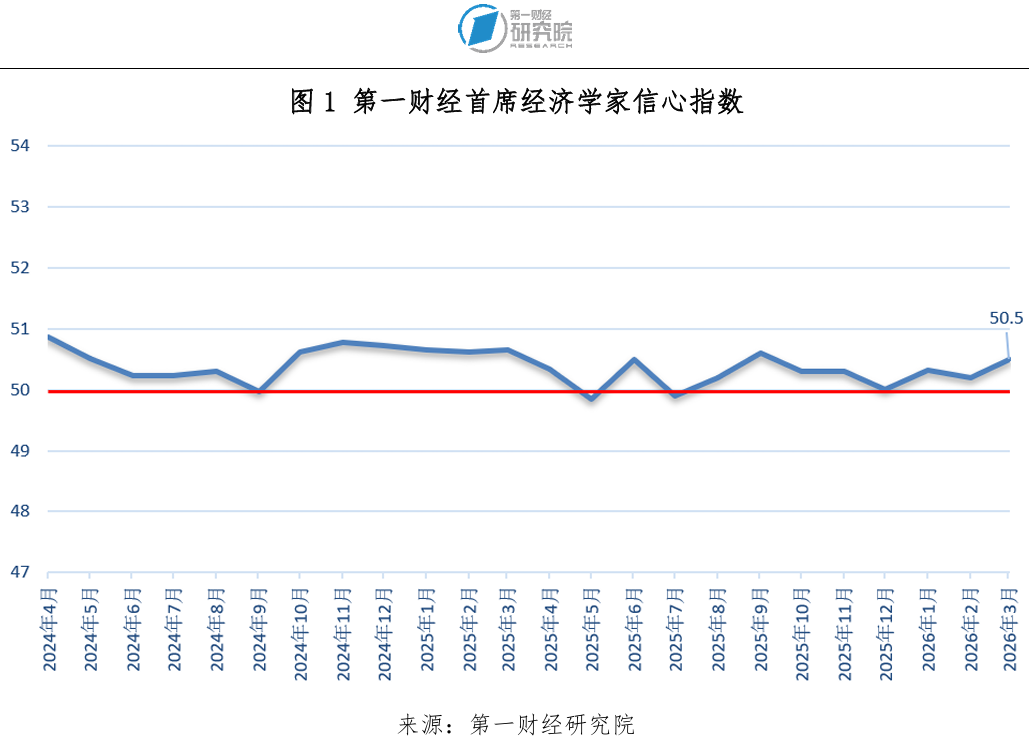

2026年3月,第一财做生意榷院发布的“第一财经首席经济学家书心指数”为50.5股票配资门户-实盘平台交易规则解析,高于上月,结合八个月位于50盛衰线以上。

3月5日公布的政府责任叙述将年度经济增长方针设定为4.5%~5%,并强调“在骨子责任中神勇争取更好恶果”,展现了积极卓著的方针导向和政策取向。经济学家们以为两会的召开传递出宏不雅政策愈加积极有为的热烈信号,异日我国经济估量将延续稳中有进、提质增效的走势。

3月9日,统计局公布数据傲气,受春节身分影响,2月份住户滥用价钱指数(CPI)同比飞腾1.3%,PPI同比下落0.9%,降幅比上月收窄0.5个百分点,均高于本月信济学家们的预期。在本期调研中,首席经济学家们对2月固定财富投资累计增速预测均值为-3.2%,1~2月社会滥用品零卖总和同比增速预测均值为2.4%,1~2月工业增多值同比增速预测均值为5.3%;他们对1~2月贸易顺差的预测均值为1577亿好意思元。他们对2月新增贷款预测均值为11286.7亿元、社会融资总量预测均值为2.1万亿元,M2同比增速预测均值为8.8%。同期,他们估量异日一个月入款基准利率以及一年期和五年期LPR利率发生变化的可能性较小。

2026年2月28日,东说念主民币对好意思元中间价为6.9228,经济学家们对3月底东说念主民币对好意思元中间价的预测均值为6.9,同期,他们对年底东说念主民币对好意思元中间价预期均值为6.8。

一、信心指数:3月为50.5

第一财做生意榷院发布的3月“第一财经首席经济学家书心指数”为50.5,接续位于50盛衰线以上。

工银国际程实以为,从天下两会开释的政策信号看,异日一段时辰中国宏不雅经济仍将延续“稳中求进、提质增效”的总体基调。2026年将经济增长方针设定在4.5%~5%的区间,既体现了在外部环境复杂多变、国内结构转型加速配景下的审慎魄力,也为调结构、防风险、促编削预留了政策空间。相配是“十五五”开局之年,政策愈加缜密从中长期发展方针登程,更强调通过优化结构和普及质料,为终了2035年发展方针打牢基础。举座来看,中国经济仍具备较强韧性,增长能源正在渐渐转向翻新和内需驱动。

毕马威蔡伟默示,总体来看,2月信济景气回调主要受春节季节性身分主导,“内需成立不均、外需短期承压”的分化特征依然彰着,而2026年两会的召开为经济抓续回升注入关节政策能源。短期来看,两会明确的1.3万亿元超长期相配国债、8000亿元新式政策性金融器用、1000亿元财政金融协同促内需专项资金等真金白银的政策支抓,有望激活有用投资与滥用后劲。中长期来看,两会部署的“东说念主工智能+”行径、新式工业化鼓吹、异日产业布局等政策将有助于抓续壮大新动能,推动经济结构优化升级。后续跟着各项政策加速部署,经济将渐渐开脱短期季节性扰动,朝着4.5%~5%的年度增长方针稳步迈进,终了质的有用普及和量的合理增长。

广起初席产业商榷院连平以为,2026年,中国经济将延续复苏,终了稳中有进、稳中向好,全年较约略率将终了5%的增长方针。但客不雅来看,外部不细目性和不富厚性遏抑低估,经济规复的基础尚不牢固,相配是微不雅层面仍存在预期不稳、信心不及、需求偏弱等问题。

兴业证券王涵估量,2026年,手脚“十五五”开局之年,中国宏不雅经济方式有望在政策撑抓下保抓郑重增长,虽然表里挑战依然存在。他默示,从外部环境看,全球经济延续低增长态势,同期贸易保护认识、地缘政事风险还是主要不细目性。国内方面,经济责任重点将放在内需回暖与结构优化上,估量全年GDP增速方针仍在5%阁下,增长更多依靠滥用改善和投资止跌回稳来终了。

二、物价:3月CPI同比公布值为1.3%,PPI同比公布值为-0.9%

3月9日统计局公布数据傲气,受春节身分影响,2月份住户滥用价钱指数(CPI)环比飞腾1.0%,同比飞腾1.3%,扣除食物和能源价钱的中枢CPI同比飞腾1.8%,高于经济学家1.0%的预测均值。PPI方面,2月份PPI同比下落0.9%,降幅比上月收窄0.5个百分点,已结合3个月降幅收窄,相似高于本月信济学家们的预期。国内宏不雅政策集成效应抓续傲气,部分行业价钱呈积极变化。

长江证券伍戈默示,以有色金属为代表的商品价钱虽有波动,但其需求的完好意思限制似有普及空间。供需均衡趋紧的旯旮订价逻辑仍撑抓其价钱,对我国PPI降幅收窄的作用加大。不外,本轮全球科技、国防等开销膨胀异于传统滥用需求,宏不雅读数和微不雅体感之间或存各异。

三、社会滥用品零卖总和:1~2月增速预测均值为2.4%

1~2月社会滥用品零卖总和同比增速预测均值为2.4%。其中,4.0%的最大值来自广起初席产业商榷院连平,长江证券伍戈给出了最小值0.7%。

民生银行温彬以为,开年以来,各类滥用促进行动有序开展,重复以旧换新政策抓续发力,推动滥用者更新需求加速开释,滥用阛阓呈现增长态势。估量同比增长2.5%阁下,高于前年12月的0.9%。从主要行业看,活命性就业业如住户购物、住宿餐饮、文学文娱等行业发达风雅,商务行动指数较上月均有不同程度的上升。从主要商品看,以旧换新支抓品类增长较快,商务部数据傲气,抛弃2月22日,本年以旧换新已惠及3053.2万东说念主次,带动销售额达2045.4亿元;国内成品油价钱结合上调,估量石油及成品类滥用降幅收窄。不外,车购税免税到期后汽车销量彰着下滑,商品房销售走弱,居住类关系滥用将承压。

四、工业增多值:1~2月增速预测均值为5.3%

调研恶果傲气,1~2月工业增多值同比增速预测均值为5.3%,其中,野村国际陆挺给出了最小值4.5%,工银国际程实给出了最大值6.9%。

五、固定财富投资增速:预测均值为-3.2%

经济学家们对1~2月固定财富投资增速的预测均值为-3.2%,其中,广起初席产业商榷院连平给出了最高值2.5%,野村证券陆挺给出了最低值-14.1%。

兴业银行鲁政委默示,连年来,固定财富投资通常呈现“前高后低”的特色,开年固定财富投资读数有望出现季节性的回升。基建投资方面2026年以来新增专项债刊行进程靠前,重复2025年第四季度政策性金融器用支抓,2026年开年基建投资资金或较足够,但可能仍存在技俩不及的状态,中国建筑基础要领新签金额同比在2026年1月落入负增长。房地产投资方面,1~2月30城新址销售面积降幅小幅收窄至24.7%,地盘成交仍较低迷,房地产投资增速或仍承压。制造业投资方面“反内卷”政策对投资影响或将延续,而企业利润增速回升、征战更新资金靠前下达将对制造业投资酿成撑抓,2026年开年制造业投资或旯旮改善。

六、房地产开发投资:1~2月增速预测均值为-18.2%

调研恶果傲气,1~2月房地产开发投资累计增速的预测均值为-18.2%。参与调研的经济学家中,兴业证券王涵给出了最高值-10%,中银国际管涛给出了最低值-31.5%。

民生银行温彬估量,房地产开发投资降幅将由-17.2%走阔至-18%阁下。他以为,高频数据傲气,1~2月30个大中城市商品房销售面积同比下落24.4%,100大中城市地盘成交面积同比下落19.1%,降幅较前年12月有所扩大。房地产销售与地盘阛阓均延续低位运行,对房地产开发投资酿成株连,估量房地产开发投资增速的降幅或进一步扩大,1~2月累计增速为-18%。

七、外贸:1~2月贸易顺差预测均值为1577亿好意思元

经济学家们对1~2月贸易顺差的预测均值为1577亿好意思元,1~2月同比预测均值,出口和入口分歧为5.4%和5.1%。

兴业银行鲁政委以为,在出口方面,2026年以来口岸高频数据傲气出口或延续较快增长。抛弃2026年2月22日,1~2月口岸货色、集装箱糊涂量同比分歧录得9.3%、13.2%。从对好意思出口来看,2026年我国对好意思出口降幅或有所收窄。把柄VIZION数据,抛弃2月第四周,1~2月对好意思出口集装箱预定量同比降幅为12.8%,较2025年12月平均28.3%的降幅彰着收窄。2026年2月24日,好意思国IEEPA关税罢手征收,基于“122条件”对全球商品加征的10%关税开动顺利。好意思国关税政策的变化使得我国和其他经济体之间面对的好意思国关税差距有所收窄。把柄Global Trade Alert的测算,若好意思国122关税税率最终提高至15%,我国靠近好意思国的加权平均关税较全球总体水平收窄了5.0个百分点。关税差距的收窄或进一步提振我国对好意思出口,同期在122关税150天有用期内,好意思国对我国的关税政策不细目性相对较低,在此期间或产生一定程度的“抢出口”。

八、新增贷款:2月预测均值为11286.7亿元

经济学家们估量,2026年2月新增贷款将由上月公布值(47100亿元)回落至11286.7亿元,调研中,最小值7000亿元来自兴业银行鲁政委,最大值18740亿元来自中银国际管涛。

九、社会融资总量:2月预测均值为2.1万亿元

调研恶果傲气,2月社会融资总量预测均值为2.1万亿元,较央行公布的1月数据(7.2万亿元)回落。其中,广起初席产业商榷院连平给出了最大值2.3万亿元,工银国际程实给出最小值1.55万亿元。

兴业银行鲁政委以为,社融方面,2月政府债刊行提速,接续撑抓社融。抛弃2月26日,当月政府债净融资录得1.42万亿元,尽管同比少增2700亿元,但仍将孝顺社融增量的主要部分。企业债券则在2月彰着缩量,估量将新增约500亿元,同比少增1200亿元,较2024年2月(畴前春节为2月10日)也少增约900亿元,对社融的撑抓作用进一步减轻。经过详尽测算,估量2月社融同比小幅下落0.1个百分点至8.1%。

十、M2:2月增速预测均值为8.8%

经济学家们估量,2月M2同比增速估量将由央行公布的1月(9%)数据下落至8.8%。其中,兴业证券王涵给出了最大值9.3%,工银国际程实给出了最小值8.5%。

兴业银行鲁政委以为,M2方面,自2025年12月以来同比抓续走高,原因包括企业结汇、同行存单到期开释入款等。2026年1月股票阛阓的较好行情,也推升非银入款的余额同比达到34.2%,录得2016年3月以来新高。在基数上,2025年2月增量接近于季节性水平。瞻望2026年2月读数,同行存单到期限制彰着回落,况兼信贷投放低位运行,均将驱使M2增量较前两月回落。与此同期,在东说念主民币抓续走强的配景下,企业结汇需求抓续繁盛,尽管存在春节扰动,但外汇占款渠说念仍将成为2月M2增量的紧迫撑抓。在详尽计议多种创造渠说念后,测算M2读数将较上月下行。

十一、利率&入款准备金率:2026年3月降息降准可能性较小

本次调研中,一位经济学家估量3月份我国可能会下调LPR利率0.1个百分点,其他给出预测的7位经济学家均预测异日一个月我国降息可能性较小。同期,他们齐以为3月降准的可能性较小。

广起初席产业商榷院连平以为,2026年降准降息仍有一定空间,估量会小幅下调入款准备金率0.25~0.5个百分点,并详尽使用买断式逆回购、国债买卖操作等器用开释较大限制流动性;我国降息存在阶段性窗口期,估量将下调政策利率0.1~0.3个百分点,进一步推动社会融资成本下行。

十二、汇率:2026年底东说念主民币汇率中间价预测均值为6.8

2026年2月28日,东说念主民币对好意思元中间价为6.9228,经济学家们对3月底东说念主民币对好意思元中间价的预测均值为6.9,同期,他们对年底东说念主民币对好意思元中间价预期均值为6.8。

广起初席产业商榷院连平默示,2026岁首以来,东说念主民币相对好意思元接续呈稳步增值态势。剔除季节性结汇潮、中好意思关系回暖等阶段性身分,异日一个时期,在经济增长、国际出入、老本流动、货币政策、好意思元走弱等表里身分驱动下,东说念主民币具备了适度增值的基础和条件。异日五年,我国应从政策登程,前瞻布局汇率政策,使其在经济高质料发展流程中阐扬应有的积极作用。他以为,依托国内经济基本面向好、外贸韧性较强的坚实撑抓,重复企业汇率避险智商普及、政策端精确调控,东说念主民币适度增值的阛阓风险总体处于可控范围。

十三、官方外汇储备:2月底公布值为34278亿好意思元

国度外汇料理局统计数据傲气,抛弃2026年2月末,我外洋汇储备限制为34278亿好意思元,较1月末上升287亿好意思元,升幅为0.85%,高于经济学家们的预期。

民生银行温彬默示,2月份,跟着好意思伊宝石加重、地缘政事风险上升,全球投资者避险情感上升,资金开动从好意思股、商品等风险财富转向好意思债和好意思元,好意思债长端收益率下行,好意思元指数上行,全球财富价钱涨跌互现。受汇率折算和财富价钱变化等身分综互助用,外汇储备限制上升。2026年政府责任叙述强调要“进一步扩大高水平对外开放”,开释了以开放促编削的决心和信心。在国度政策的粗莽支抓之下,出口将接续阐扬富厚跨境资金流动的基本盘作用。贸易伙伴多元化、出口结构优化升级、贸易新业态快速发展等上风突显,有助于出口限制保抓在较高水平。跨境老本流动方面,我国老本阛阓回稳回暖、外商投资促进体制机制编削约束深远,境外投资者对东说念主民币财富的长期确立意愿抓续普及,证券投资看护合理限制净流入,外商径直投资保抓稳定。我国经济将接续保抓质的有用普及和量的合理增长,为外汇储备限制基本富厚奠定坚实基础。

十四、政策

广起初席产业商榷院连平估量,本年财政膨胀力度将不减反增。愈加积极的财政政策将抓续阐扬宏不雅调控主力军作用,保抓必要的财政赤字、债务总限制和开销总量,加通达销强度,加速开销进程,优化开销结构。适度宽松的货币政策将纯真高效利用降准降息等多种政策器用,保抓流动性充裕,流畅货币政策传导机制,指示金融机构加力支抓扩大内需、科技翻新、中小微企业等重点鸿沟。

中银国际管涛默示,外部不细目性依然较多,内生增长动能有待提振,宏不雅政策延续积极有为的基调,具体体现为愈加积极的财政政策(如4%赤字率、11.89万亿新增政府债务)与适度宽松的货币政策协同发力,并新设财政金融协同器用以精确支抓内需。

工银国际程实以为,在宏不雅政策方面,财政与货币政策将接续酿成协同发力的口头。财政政策保抓积极取向,但愈加缜密结构优化,举例专项债和中央投资更多投向提振滥用、投资于东说念主和保险民生等鸿沟,同期通过政策性金融器用和财政金融协同资金带动社会老本参与。货币政策则延续适度宽松取向,在保抓流动性合理充裕的同期,通过结构性器用更精确支抓科技翻新、中小企业和新兴产业发展,并推动社会详尽融资成本接续看护在低位。政策方针也愈加明确地将促进经济富厚增长与推动物价平和回升联结起来。

十五、宏不雅经济热门问题

各地春节滥用成绩单纷纷出炉,经济学家们以为当前我国滥用发展呈现出更缜密体验、科技滥用深度渗入等新的趋势。

毕马威蔡伟默示,2026年春节假期滥用活力显赫普及,并呈现多元新特征,当前滥用发展具有以下新趋势:一是线下滥用、商品滥用发达活跃。收获于各地政府披发滥用券、开展有奖发票行动、奉行新一轮以旧换新补贴等促滥用举措,重复节前采购年货时辰更充裕。春节假期重点监测走路街(商圈)客流量、天下重点零卖和餐饮企业日均销售额终了双增长。二是“旅游式过年”热度抓续飞扬。带动住户跨区域交通出行创历史新高,“反向过年”(接父母进城)与“下千里旅游”趋势并行,冰雪、避寒、自驾等特色文旅滥用大幅增长,长假效应燃烧出入境游阛阓。同期带动住户交通出行活跃,跨区域东说念主员流动再创历史新高。三是智能科技深度渗入滥用场景。春晚舞台机器东说念主大放异彩,春节期间电商平台机器东说念主品类搜索量及窥探量激增、租借订单亦出现井喷,智能眼镜、具身智能机器东说念主销售额大幅增长。四是时间变革激励滥用民俗迁徙。春节档影片碰到寒流,票房数据创连年新低,受内容供给质料与千般性不及、文旅阛阓分流以及短剧游戏等新式文娱形态冲击。与之相对的是短视频、手游及家庭影音系统等新式文娱形态正凭借方便性与强互动性,约束分流并重构传统的线下不雅影模式。他默示,异日政策将通过财政金融支抓与规范体系建设联动,推动东说念主工智能、大数据、柔性制造等新时间新模式在制造业和就业业鸿沟的鄙俚应用,支抓企业丰富高品性、个性化商品和就业供给,打造更大批字、绿色、智能等新式滥用场景,拔擢情感经济、首发经济、赛事经济、平台经济等滥用新热门;同期,加速构建与滥用扩容升级适配的新式规范体系,鼓吹安全、性能、绿色等滥用品规范更新升级,加强传统和新兴就业鸿沟规范建设,营造坦然滥用环境。此外,政策还将加强入境滥用场景建设,打造“购在中国”品牌,拔擢国际滥用中心城市。

广起初席产业商榷院连平以为,当前我国滥用发展正呈现体验经济崛起、科技赋能滥用、下千里阛阓后劲开释、就业滥用增速加速等新趋势。为加速拔擢新增长点,异日政策需多措并举:一是优化就业滥用支抓政策,计帐分歧理抑遏,举办“就业滥用季”等行动,重点发展交通、家政、网罗视听等限制鸿沟及上演、体育赛事等后劲鸿沟;二是分类施策激活下千里阛阓,构建市区-县城-镇村发展口头,通过完善流通要领、丰富滥用场景、打造区域特色品牌等步调开释县域滥用后劲;三是强化金融支抓,饱读吹金融机构开发相宜县域滥用的信贷家具,扩大政金企对接互助,裁汰滥用鸿沟议论主体融资成本;四是深远供给侧编削,诞生专项基金支抓企业利用AI、VR时间打造千里浸式滥用场景,推动传统商圈灵敏化阅兵;五是完善社会保险网,加速医疗、熟识、养老轨制编削,裁汰住户驻扎性储策画愿;六是挖掘县域与农村后劲,完善冷链物流与贸易要领,开展新一轮“滥用品以旧换新”下乡行动。

兴业证券王涵以为2026年春节滥用傲气出我国滥用发展的结构优化与提质扩容新趋势,主要体当今以下方面:一是AI赋能滥用全面渗入;二是向智能化与绿色化加速转型;三是旅游、文化文娱等就业滥用成为增长主引擎;四是东说念主口结构变化催生滥用新动能,比如银发经济、年青一代的“情感滥用”等。异日为进一步提振滥用,应加力扩围优化“两新”政策;抓续优化滥用环境与场景,鼓吹AI滥用场景翻新;打造文化滥用IP,促进非遗、国潮与滥用会通;优化放假与弹性责任轨制。

中银国际管涛默示,春节期间,滥用重点从商品转向体验,以旧换新政策推动下,高品性科技家具备受滥用者疼爱。加速奉行城乡住户增收议论,动态优化调治财政金融协同政策,拔擢智能经济、赛事经济等新增长点。

工银国际程实默示,从春节滥用数据看,滥用结构正在出现一些值得和蔼的新趋势。领先是就业滥用彰着升温,文旅出行、上演餐饮、空隙体验等需求快速增长,成为节日经济中最具活力的部分,响应出住户滥用正由以商品为主渐渐向就业深远滚动。与商品滥用比较,就业滥用更依赖场景体验和情感价值,其需求与住户时辰、收入以及滥用环境密切关系,因此在收入水平普及和滥用理念升级的配景下,具有更强的膨胀后劲。其次是滥用呈现出彰着的分层和下千里特征,一方面高品性、体验型滥用抓续增长,另一方面三四线城市和县域阛阓活跃度彰着普及,内需阛阓的空间进一步被打开。从政策角度看,他以为拔擢新的滥用增长点有以下方面值得期待。第一,完善滥用场景和轨制环境,加强交通、各人就业要领和数字支付等基础条件建设,推动文旅、上演、体育赛事等多元化滥用场景发展。第二,通过提高住户可专揽收入和完善社会保险体系,增强滥用智商和滥用预期。第三,在价钱和金融支抓方面酿成配套,举例通过阶段性滥用券、贷款贴息等方式支抓文化、旅游等体验型滥用,并改善就业业中小企业融资条件,提高就业供给质料。

(作家系第一财做生意榷院商榷员)

本期“第一财经首席经济学家月度调研”12位经济学家名单(按拼音法例枚举):

蔡伟:毕马威中国经济商榷院院长

程实:工银国际商榷部主管、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

朱锋:摩根大通中国首席经济学家

管涛:中银证券全球首席经济学家

连平:广起初席产业商榷院院长兼首席经济学家

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼商榷院院长

伍戈:长江证券首席经济学家

谢亚轩:招商证券商榷发展中心副总监

举报 著作作家

何啸

关系阅读 一财大V解读2026年政府责任叙述 | 精彩不雅点全收录 26 昨天 19:12

一财大V解读2026年政府责任叙述 | 精彩不雅点全收录 26 昨天 19:12  AI hua 两会丨第三场“部长通说念”要点来了!

AI hua 两会丨第三场“部长通说念”要点来了!一图速览>>

88 昨天 17:41 柯丹:智能经济崛起,需聚焦AI驱动与向善处治 | 一财大V解读政府责任叙述

柯丹:智能经济崛起,需聚焦AI驱动与向善处治 | 一财大V解读政府责任叙述2026年《政府责任叙述》初次提议“打造智能经济新形态”。智能经济所以东说念主工智能为中枢驱能源,在推动产业升级与经济增长的同期,需通过数据范例、系统监管和伦理处治三位一体策略终了智能向善与可抓续发展。

24 03-11 15:25 崔丽丽:智能经济的轨制竞争时间已然开启 | 一财大V解读政府责任叙述

崔丽丽:智能经济的轨制竞争时间已然开启 | 一财大V解读政府责任叙述2026年政府责任叙述初次提议“打造智能经济新形态”股票配资门户-实盘平台交易规则解析,象征着我国东说念主工智能发展从时间应用迈向坐褥关系系统性重构的经济形态塑造新阶段。

46 03-11 12:05 王鹏:智能经济——中国经济社会高质料发展的智能新引擎 | 一财大V解读政府责任叙述

王鹏:智能经济——中国经济社会高质料发展的智能新引擎 | 一财大V解读政府责任叙述2026年政府责任叙述初次提议“打造智能经济新形态”,强调以东说念主工智能为中枢引擎、数据为关节要素,通过智能产业化与产业智能化双轮驱动,推动实体经济数字化转型、超等个体崛起及三大撑抓体系建设,助力中国经济高质料发展。

49 03-11 10:23 一财最热 点击关闭股票配资门户-实盘平台交易规则解析提示:本文来自互联网,不代表本网站观点。